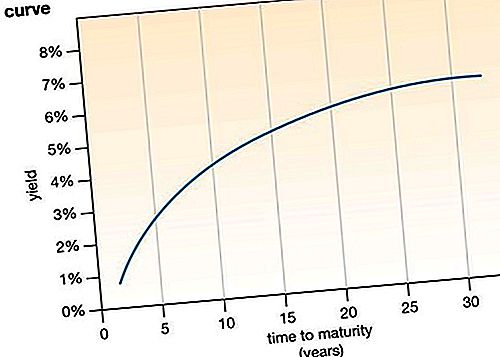

收益率曲线,在经济学和金融学中,是显示与特定债务工具(例如,国库券)的不同合约期限相关的利率的曲线。它总结了债务期限(到期时间)和与该期限相关的利率(收益率)之间的关系。

收益率曲线通常是向上倾斜的。随着到期时间的增加,相关的利率也会增加。这样做的原因是,从长期来看,长期发行的债务通常具有更大的风险,因为通货膨胀或违约的可能性更大。因此,对于长期债务,投资者(债务持有人)通常要求更高的回报率(更高的利率)。

当长期利率低于短期利率时,收益率曲线将向下倾斜。在这种不寻常的情况下,长期投资者愿意为较低的收益率做好准备,这可能是因为他们认为经济前景暗淡(就像即将到来的衰退一样)。

尽管收益率曲线通常绘制为连续曲线,但是通常无法获得给定债务工具所有可能到期日的数据。这意味着根据已知的到期日期通过插值计算并绘制曲线上的几个数据点。

最受关注的收益率曲线之一(通常称为“收益率曲线”)是美国财政部发行的美国国库券的收益曲线(另请参阅国库券)。它显示了支付给各个到期日的国库券持有人的利息,它可以作为美国政府借贷成本的指标。它通常是向上倾斜的,表明当政府出售期限较长的债务合同时,政府的借贷成本会增加。

在美国,已经观察到国债收益率曲线在经济进入衰退之前就已经反转了。这种相关性表明,收益率曲线的形状可以用作美国经济衰退的预测指标。因此,作为国际非政府组织(NGO)的会议委员会发布了世界经济的主要经济指标,其中包括10年期国债与联邦基金利率之间的利率差(存托机构贷款的利率)彼此之间的储备金余额(联邦基金)—在其领先经济指数中,该指数用于预测美国经济的商业周期。利率差异(也称为利差)实质上是衡量收益率曲线形状的量度,因为它表示长期利率(10年期国债)与短期利率(联邦基金利率)。如果利差为负,则收益率曲线将反转,这可能表明美国即将衰退。